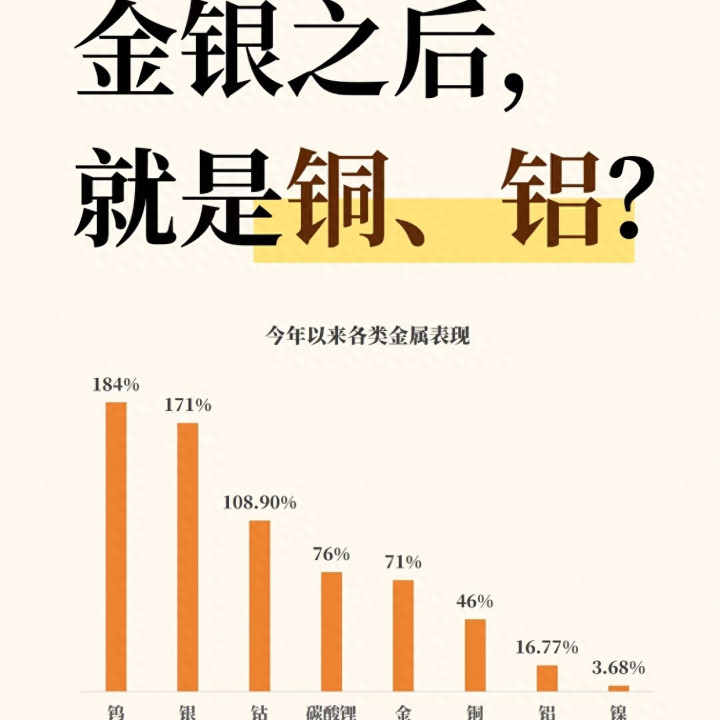

2025年的大量商品阛阓号称“金属狂欢”,从iFind扬弃12月28日的数据能了了看到,钨价涨了184%、银价涨171%、金价涨71%,就连碳酸锂皆涨了76%,而铜和铝的涨幅别离惟一46%和16.77%,在一众金属里显得特别“低调”。最近阛阓上皆在喊“金银之后,铜铝该涨了”,但看着这俩位数的涨幅,不少投资者心里犯咕哝:铜铝真能接棒金银成下一波干线?其实从2025年底的供需数据、产业逻辑来看,铜铝不是不成涨,而是涨跌的节律和想法聘请藏着大常识,不是闭着眼睛买皆能赚。

先说说铜铝的中枢飞腾逻辑,其实和金银的初始完满不同——金银靠的是避险和好意思联储降息的金融属性,铜铝则是实打实的工业需求撑场。2025年人人新动力产业的爆发,把铜铝的需求推到了新高度:光伏电站里,每GW光伏需要用铜5000吨、用铝8000吨,2025年人人光伏装机量同比增长35%,光是光伏行业的铜铝需求就别离增多了60万吨和96万吨;新动力车畛域更夸张,一台纯电动车的用铜量是传统燃油车的4倍,用铝量是2倍,2025年人人新动力车销量攻击1.2亿辆,带动铜需求增多80万吨、铝需求增多120万吨。除了新动力,人人基建复苏也在添力,东南亚、非洲的电网开荒和房地产款式,2025年对铜的需求同比增长8%,对铝的需求增长6%。从数据来看,2025年人人铜的供需缺口达到85万吨,铝的缺口也有150万吨,这是铜铝价钱能督察高位的根底,亦然资金看好它们接棒的中枢原因。

再看供应端,铜铝的产能瓶颈比金银更超过,这亦然后续飞腾的谬误底气。铜矿的开采可不是挖煤那么浅显,一座新铜矿从勘测到投产至少要8年,并且人人优质铜矿大多集合在智利、秘鲁这些地缘风险较高的国度,2025年智利的铜矿因为歇工减产了30万吨,秘鲁的铜矿也因为环保问题关停了2座,人人铜矿产量同比只涨了2%,远跟不上5%的需求增速。铝的供应则被“产能天花板”锁死,国内2021年就把电解铝总产能禁止在4500万吨,2025年实质产量4480万吨险些触顶,国外欧洲的铝厂因为动力价钱高企,2025年又减产了120万吨,好意思国的铝厂也因为电力资本问题关停了两家,人人铝产能同比下跌3.5%。对比金银的供应,金矿银矿的产能弹性更大,只须价钱涨,矿山就能快速增产,而铜铝的产能短期根底提不上来,这种供需错配的历程,其实比金银更严重。

这里得说句机敏的大真话,铜铝诚然有飞腾逻辑,但念念复刻金银的涨幅根底不可能,并且两者的投资价值也差得远。先看铜,它的工业属性更地说念,被称为“经济晴雨表”,2026年人人经济复苏的预期越强,铜价涨得就越猛,从2025年12月的期货持仓数据来看,机构对铜的多头头寸占比达到60%,比黄金还高5个百分点,线路资金更看好铜的工业需求初始;但铝的情况不不异,它的涨幅之是以惟一16.77%,是因为再生铝的供应在增多,2025年国内再生铝产量增长20%,诚然再生铝没法本旨新动力的高端需求,但也分流了一部分平素需求,压制了铝价的涨幅。更谬误的是,铜的金融属性比铝强,好意思元指数波动、好意思联储策略对铜价的影响更大,而铝更多是随着工业需求走,是以铜的价钱弹性比铝高得多,念念赚快钱的话,铜的契机比铝大,但铝的走势更稳,符合永恒确立。

还有一个散户容易踩坑的点,即是把铜铝股票和铜铝价钱划等号。其实铜铝板块里,资源端和加工端的盈利天壤之隔:铜矿、铝矿企业平直收益于价钱飞腾,2025年Q3国内铜矿龙头的毛利率达到35%,净利润同比增长90%,而铜加工企业因为原材料加价,毛利率被压缩到8%,净利润还跌了15%;铝板块亦然如斯,领有铝矿和绿电产能的企业毛利率能到28%,而单纯的铝加工企业毛利率惟一10%独揽。2025年12月的港股行情也印证了这少许,中国铝业港股因为有铝矿和绿电上风,股价创了5年新高,而一家铝加工企业的股价反而跌了8%。这意味着投资铜铝,得盯着捏有资源的龙头,别碰加工端的公司,否则就算铜铝加价,也赚不到钱。

天然,铜铝也不是莫得风险,这亦然需要警惕的地点。如果2026年人人经济复苏不足预期,尤其是泰西制造业PMI接续走低,铜铝的工业需求会平直下滑,价钱简略率回调;另外好意思联储的降息节律如果慢于预期,好意思元指数走强,也会压制以好意思元计价的铜铝价钱。还有铜矿的地缘风险,若是智利、秘鲁的矿山歇工已矣,或者新矿投产,铜的供应缺口会快速松开,价钱也会承压。不外从永恒来看,新动力产业的需求是细则的,铜铝行为“新动力金属”的属性不会变,短期的回调反而会是布局的契机。

其实纪念下来,金银之后铜铝照实有飞腾的契机,但毫不是浅显的“接棒”,而是基于工业需求的孤独行情。铜的弹性更大,符合追求收益的投资者,铝的走势更稳,符合矜重型投资者,并且两者皆要选资源端的龙头企业,逃匿加工端的坑。关于平素投资者来说,与其纠结铜铝能不成涨,不如盯着人人新动力装机量、铜矿铝矿的供应数据,这些目的才是判断行情的中枢,别被短期的价钱波动牵着鼻子走。

(个东说念主不雅点,仅供参考,不组成任何投资漠视)